- Oferta

- Pobierz programy

- Zamówienie

- Pomoc

- Kontakt

Strona główna » Najczęściej zadawane pytania (FAQ) » Pakiet Przedsiębiorcy - Ryczałt

Pytanie: Roczne rozliczenie składki zdrowotnej za 2023 r.

POBIERZ PROGRAM

POBIERZ PROGRAM

Odpowiedź: Wszyscy przedsiębiorcy opodatkowani na zasadach ogólnych, podatkiem liniowym oraz ryczałtem od dochodów ewidencjonowanych są zobowiązani do rozliczenia składki zdrowotnej za rok 2023. Rozliczenia dokonuje się na formularzu ZUS DRA (a w przypadku przedsiębiorców opłacających składki za pracowników na formularzu ZUS RCA) za kwiecień 2024 r. . Termin złożenia tej deklaracji upływa 20 maja 2024 r. Roczną podstawę składki zdrowotnej ustala się w oparciu o przychód z działalności gospodarczej osiągnięty w 2023 roku, pomniejszony o sumę składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe zapłaconych w 2023 r.

Roczna podstawa wymiaru składki na ubezpieczenie zdrowotne oraz roczna składka zależą od przedziału, w jakim mieści się przychód osiągnięty w 2023 roku:

- dla przychodów < 60 000 zł podstawa wymiaru składki wynosi 50 154,72 zł, a roczna składka zdrowotna 4 513,92 zł (czyli 9% podstawy).

- dla przychodów 60 000 - 300 000 zł podstawa wymiaru wynosi 83 591,28 zł, a roczna składka zdrowotna 7 523,22 zł.

- dla przychodów > 300 000 zł podstawa wymiaru wynosi 150 464,28 zł, a roczna składka zdrowotna 13 541,79 zł.

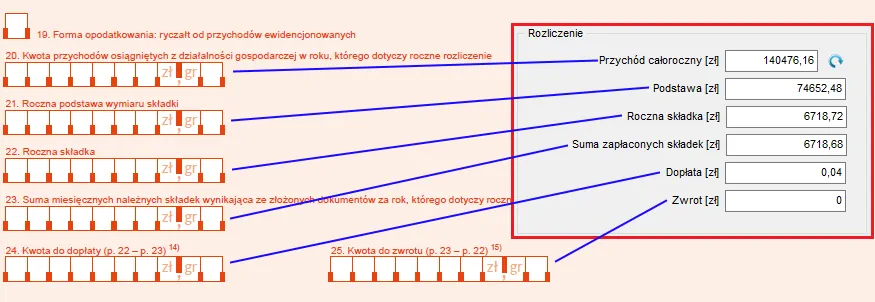

W programie Ryczałt roczne rozliczenie składki zdrowotnej dostępne jest w oknie Podatki - Składki ZUS. W celu wyliczenia składki zdrowotnej za rok 2023, należy najpierw wybrać rok 2024 klikając na przycisk Rok, a następnie użyć przycisku Rozliczenie roczne:

W okienku rocznego rozliczenia znajdują się następujące pozycje:

Przychód całoroczny to przychód obliczony w sposób opisany wyżej.

Roczna składka to składka za cały 2023 rok wynikająca z przedziału, w jakim mieści się przychód przedsiębiorcy.

Podstawa to roczna podstawa składki zdrowotnej obowiązująca dla przedziału, w którym mieści się przychód roczny.

Uwaga! W przypadku gdy pole Podstawa jest puste, należy użyć przycisku z niebieską strzałką, aby program automatycznie uzupełnił to pole.

Suma zapłaconych składek - to suma wszystkich składek zdrowotnych za 2023 r. wykazanych w programie w oknie Podatki - Składki ZUS i oznaczonych jako zapłacone.

Dopłata - jeśli suma zapłaconych składek miesięcznych okaże się niższa od kwoty składki rocznej, program wykaże kwotę do dopłaty, którą należy uiścić w terminie do 20 maja 2024 r.

Zwrot - jeżeli suma zapłaconych składek miesięcznych przewyższy składkę roczną, program wyliczy kwotę nadpłaty.

Nie ma możliwości pomniejszenia bieżących składek o kwotę nadpłaty. Nadpłata może zostać zwrócona przez ZUS na wniosek przedsiębiorcy. Taki wniosek będzie wygenerowany automatycznie w portalu ZUS PUE (druk RZS-R) na drugi dzień po złożeniu dokumentu z rocznym rozliczeniem. Wniosek będzie dostępny w widoku "Dokumenty i wiadomości", w sekcji "Dokumenty robocze".

We wniosku trzeba wskazać numer rachunku bankowego, na który ma być przekazany zwrot, spośród rachunków zapisanych na koncie płatnika w ZUS. Wniosek należy podpisać i wysłać na portalu ZUS PUE najpóźniej do 3 czerwca 2024 r.

Jeżeli wniosek o zwrot nadpłaty zostanie złożony w tym terminie, to ZUS rozliczy nadpłatę na koncie płatnika składek do 1 sierpnia 2024 r. Jeśli płatnik nie złoży wniosku o zwrot, ZUS rozliczy nadpłatę na koncie płatnika najpóźniej do końca tego roku.

Poniżej znajduje się porównanie pól rozliczenia rocznego z programu Mała Księgowość z odpowiadającymi im polami z bloku XII formularza ZUS DRA ułatwiające samodzielne wypełnienie deklaracji:

Copyright © 2006-2024 Fineco Software